최근 금융 시장의 가장 뜨거운 화두는 비트코인과 나스닥 상관관계일 것입니다.

많은 투자자들이 비트코인을 ‘디지털 금’으로 보기도 하지만, 지난 몇 년간의 움직임을 살펴보면 고위험 성장주가 밀집된 나스닥 지수와 매우 밀접한 흐름을 보여왔습니다.

오늘은 비트코인과 나스닥의 과거 데이터를 분석하고, 이를 바탕으로 산출된 비트코인의 이론적 적정 가치와 현재 시장의 흥미로운 현상인 **’디커플링’**을 깊이 있게 다뤄보겠습니다.

비트코인 나스닥 상관관계: 5년간의 동행, 그리고 최근의 ‘디커플링’ 현상

비트코인은 본질적으로 고위험 자산(Risk Asset)으로 분류됩니다.

이는 금리가 하락하고 시장에 유동성이 풍부할 때 가장 큰 혜택을 보는 자산군과 궤를 같이 합니다.

마찬가지로, 나스닥에 포진된 대부분의 기술 성장주들 역시 저금리 환경에서 폭발적인 성장을 해왔습니다.

📈 데이터가 보여주는 명확한 흐름

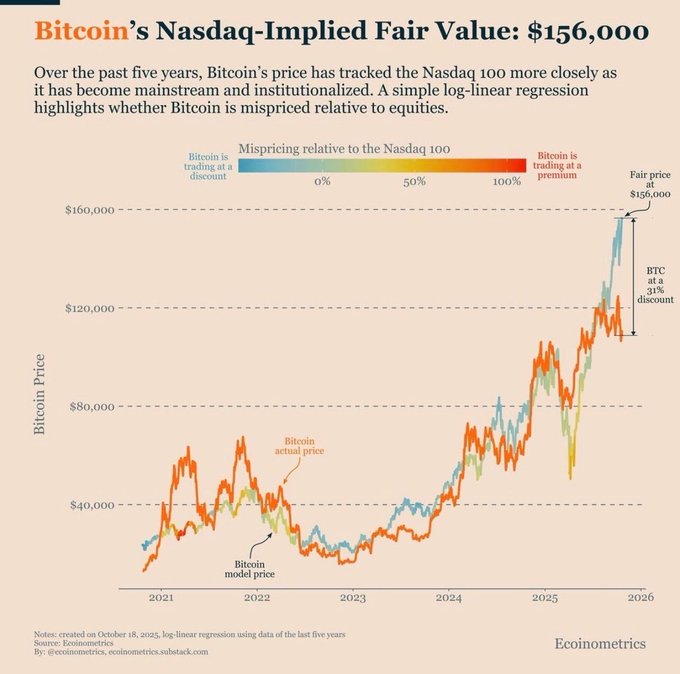

실제로 지난 5년간의 데이터를 분석한 비트코인-나스닥 상관관계 차트를 보면, 두 자산이 ‘같은 파도’를 타고 상승했다는 사실을 명확히 알 수 있습니다.

나스닥이 강한 상승 환경에 있을 때, 비트코인 역시 그 모멘텀을 받아 강력한 랠리를 펼치는 것이 일반적인 패턴이었습니다.

https://www.ecoinometrics.com/

나스닥이 상승하는 환경에서는 비트코인 역시 강한 상승 탄력을 보여왔습니다.

특히 2020~2021년 코로나 이후의 유동성 확장기에는 두 지수가 거의 완벽한 동조화를 보였습니다.

| 구분 | 시기 | 상관계수(대략) | 주요 특징 |

|---|---|---|---|

| 2020~2021 | 코로나 유동성 랠리 | +0.85 | 연준의 유동성 확대, 위험자산 급등 |

| 2022 | 금리 인상기 | +0.75 → +0.50 | 긴축기 진입, 비트코인 급락 |

| 2023~2024 | 기술주 회복기 | +0.80 | AI붐, 위험자산 재평가 |

| 2025 | 변동성 확대기 | +0.65 내외 | 디커플링(Decoupling) 빈번 |

📉 최근 투자자를 괴롭히는 ‘디커플링’

하지만 최근 들어서는 이전과 다른 움직임이 감지되고 있습니다.

나스닥이 잠시 숨을 고르거나 반대로 강한 모습을 보일 때, 비트코인은 독자적인 움직임을 보이면서 디커플링(Decoupling) 현상이 자주 관찰되고 있습니다.

이는 기존의 투자 전략에 혼란을 주며 많은 투자자들에게 “짜증이 날 때가 많다”는 반응을 불러일으키고 있습니다.

이 디커플링 현상은 비트코인 시장 내의 고유한 동력(예: 현물 ETF 승인 기대감, 반감기 등)이 전통 시장의 거시 경제 흐름보다 더 강한 영향력을 행사하고 있음을 시사하기도 합니다.

나스닥 기준으로 본 비트코인의 ‘적정 가치’는 얼마일까?

투자자들이 가장 궁금해하는 질문 중 하나는 “나스닥이 이 정도 수준이라면 비트코인은 얼마여야 하는가?”일 것입니다.

최근의 비트코인 나스닥 상관관계를 통해 역산하여 비트코인의 **이론적 밸류(Theoretical Value)**를 산출해 볼 수 있습니다.

💰 비트코인의 이론적 밸류 분석 결과

최근 상관관계를 분석하여 산출된 비트코인의 이론적 적정 가치는 놀라운 수치를 가리킵니다.

- 역산한 비트코인의 이론적 밸류: 약 $156,000

이 수치는 나스닥의 현재 가치 및 두 자산 간의 역사적 상관관계 모델을 바탕으로 계산된 ‘적정 가치’입니다.

🎯 현재 가격은 ‘나스닥에 비해 저평가’ 구간

이 이론적 밸류를 현재 비트코인의 시장 가격과 비교했을 때, 다음과 같은 결론에 도달할 수 있습니다.

현재 비트코인 가격은 나스닥 기준으로 보았을 때 ‘저평가’ 구간에 머무르고 있습니다.

이는 비트코인의 상승 잠재력이 여전히 크며, 만약 두 자산의 역사적 상관관계가 다시 회복된다면 비트코인이 $156,000 선을 향해 강하게 추격할 여력이 있다는 것을 의미합니다.

금리 하락 + 유동성 회복 = 위험자산의 반등?

2025년 하반기부터는 연준(Fed)이 완화적인 스탠스로 전환할 가능성이 높아지고 있습니다.

만약 금리 인하와 유동성 확장이 동시에 나타난다면,

비트코인과 나스닥 모두 ‘새로운 상승 파도’를 탈 가능성이 있습니다.

- 🏦 금리 인하 → 현금 수익률 감소 → 위험자산 선호 증가

- 💧 유동성 공급 → 암호화폐 시장으로의 자금 유입 확대

- 💹 기술주 상승 → 비트코인 ETF 및 리스크온 자산 재평가

비트코인 나스닥 상관관계 결론: ‘Beach Ball Underwater’ 효과 기대

그렇다면 비트코인이 이 저평가 구간을 벗어나 이론적 밸류에 도달할 수 있는 트리거는 무엇일까요?

우리는 시장에서 **”Beach Ball Underwater”**라는 비유를 자주 사용합니다. 이는 마치 해변의 공을 물속으로 억지로 눌러놓은 상황과 같습니다.

- 억압 요인: 현재의 고금리, 긴축 정책 등 시장 유동성을 억제하는 요인들.

- 공의 압력: 저평가된 가격 수준과 내재된 잠재적 수요.

물이 억눌러도, 결국 유동성 회복과 금리 인하와 같은 거시 경제 환경의 변화가 발생하면 공은 수면 위로 튀어 오르게 됩니다.

위험자산 시장은 곧 금리 하락과 유동성 확장이라는 새로운 사이클과 맞물려 강력하게 상승할 수 있는 잠재력을 축적하고 있습니다. 비트코인의 이론적 밸류($156,000)는 이러한 유동성 회복기에 달성될 수 있는 목표치를 암시하며, 지금은 그 에너지를 응축하고 있는 시기로 해석할 수 있습니다.

투자자 여러분은 나스닥과의 상관관계와 이론적 밸류를 참고하여, 다가올 유동성 장세에 대비하는 현명한 전략을 구축하시길 바랍니다.

🔥 바이낸스 창펑자오 사면, 미국 암호화폐 수도 계획에 불을 지피다!